Итак, с 2016 года были установлены новые правила заполнения платежных поручений. Платежное поручение с расшифровкой всех полей вы найдете в этой статье. С помощью нашего образца вы сможете быстро заполнить платежное поручение в 2016 году для оплаты страховых взносов и налогов. Образцы заполнения платежный поручений на уплату страховых взносов и налогам по новым правилам вы сможете найти в конце этой публикации. Материалы подготовлены по материалам авторитетного отраслевого журнала «Упрощенка».

Для заполнения платежных поручений вам нужно будет уточнить свежие коды бюджетной классификации (КБК) в 2016 году на уплату налогов и страховых взносов. Кто хоть раз вел ИП на упрощенке, тот знает, что коды КБК каждый год, как правило, меняются. Особое внимание рекомендую обратить на коды КБК по взносам в Пенсионный Фонд. По новым правилам 2016 года КБК для перечисления страховых взносов в ПФР будут отличаться в зависимости от того, с какой части заработной платы вы платите их - превышающие лимиты базы или нет. Помимо этого, в 2016 году изменились КБК для уплаты страховых взносов для ИП за себя.

Кроме того, теперь реквизит 110 в платежке не заполняется.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ОБРАЗЕЦ 2016

Для удобства, большинство полей платежного поручения я обозначил синим. Вы можете скачать этот документ с нашего сайта по следующей ссылке в формате Word:

ПРАВИЛА ЗАПОЛНЕНИЯ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ В 2016 ГОДУ

Реквизит (1) — наименование документа.

Реквизит (2) — номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

Реквизит (3) — номер платежного поручения цифрами.

Реквизит (4) — дата составления распоряжения:

- на бумажном носителе – день, месяц, год проставьте цифрами в формате ДД.ММ.ГГГГ;

- в электронном виде цифрами в формате банка (день – две цифры, месяц – две цифры, год – четыре цифры).

Реквизит (5) — одно из следующих значений:

- «срочно»;

- «телеграфом»;

- «почтой»;

- другое значение, установленное банком. При этом значение можно не указывать, если это установлено банком.

Также стоит отметить, что в электронном формате значение следует указать в виде кода, установленного банком.

Реквизит (6) — сумма платежа. Целые рубли – пишутся прописью с заглавной буквы, при этом копейки обозначаются – цифрами. Слова «рубль», «копейка» нельзя сокращать. В случае когда сумма

платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

Реквизит (7) — сумма платежа цифрами. Рубли следует отделить от копеек знаком тире «–».

В случае если копейки не указываются, то прописать сумму платежа и знак равенства «=».

Реквизит (8) — указать наименование плательщика.

Реквизит (9) — номер счета плательщика в банке.

Реквизит (10) — банк плательщика (наименование и место нахождения).

Реквизит (11) — банковский идентификационный код (БИК) банка плательщика.

Реквизит (12) — номер корреспондентского счета банка плательщика.

Реквизит (13) — укажите банк получателя. Обратите внимание: в 2014 году изменились названия подразделений Банка России:

с 1 февраля 2014 – в Центральном федеральном округе;

со 2 июня 2014 – в Северо-Западном, Северо-Кавказском и Южном федеральных округах.

С 2 февараля 2015 - в Сибирском и Дальневосточном откругах

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

Реквизит (14) — указать банковский идентификационный код (БИК) банка получателя.

Реквизит (15) — указать номер корреспондентского счета банка получателя.

Реквизит (16) — указать полное или сокращенное наименование организации-получателя (при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О.).

Реквизит (17) — указать номер счета получателя в банке.

Реквизит (18) — тут укажите шифр 01.

Реквизит (19) — «Срок платежа» значение не указывается, если другой порядок не установлен банком.

Реквизит (20) — «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

Реквизит (21) — указать очередность платежа цифрой в соответствии с законодательством.

Реквизит (22) — До 31 марта это поле не заполнялось. С 31 марта в нем нужно указывать код уникального идентификатора платежа (УИП). Новый показатель представляет собой аналог уникального идентификатора начислений (УИН), который до 31 марта указывался в поле «Назначение платежа». Так же как и УИН, новый идентификатор отражается в платежках только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками

самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».

Реквизит (23) — это так называемое «Резервное поле» значение не указывается, если другой порядок не установлен банком.

Реквизит (24) — указать назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Код уникального идентификатора начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно. Вместо УИН в реквизите (22) указывается его аналог, который называется уникальный идентификатор платежа (УИП).

Реквизит (43) — поставить печать.

Реквизит (44) — должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке.

Реквизит (45) — банк плательщика поставит отметку (штамп), а его уполномоченный представитель – свою подпись.

Реквизит (60) — указать ИНН плательщика (если такой есть).

Реквизит (61) — указать ИНН получателя.

Реквизит (62) — сотрудник банка поставит дату поступления распоряжения в банк плательщика.

Реквизит (71) — здесь сотрудник банка укажет дату списания средств со счета плательщика.

Реквизит (101) — указать статус организации. Выберите из следующих вариантов:

01 – налогоплательщик (плательщик сборов) – юридическое лицо;

02 – налоговый агент;

08 – плательщик – учреждение, осуществляющее уплату страховых взносов и иных платежей в бюджетную систему РФ;

14 – налогоплательщик, производящий выплаты физическим лицам.

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Реквизит (102) — указать КПП плательщика.

Реквизит (103) — указать КПП получателя.

Реквизит (104) — укажите значение КБК (код бюджетной классификации).

Реквизит (105) — указать код ОКТМО (при уплате налога на основании налоговой декларации или расчета указать код ОКТМО такой же, как в декларации, расчете). При этом будут отказывать в проведении платежа, если вместо кода ОКТМО будет указан код ОКАТО (письмо Минфина России от 17 февраля 2014 г. № 02-08-12/6562).

Реквизит (106) — при оплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

ТП – платежи текущего года;

ЗД – добровольное погашение задолженности по истекшим налоговым (расчетным, отчетным) периодам при отсутствии требования налоговой инспекции об уплате.

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Реквизит (107) —:

при уплате налоговых платежей укажите налоговый период (например, МС.02.2013).

Порядок указания значения установлен в пункте 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н;

при уплате таможенных платежей укажите идентифицирующий код таможенного органа. Такой порядок установлен в пункте 8 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н;

при уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Реквизит (108) — указать:

При уплате налоговых платежей – номер документа, который является основанием платежа.

Пример:

ТР – номер требования налогового органа об уплате налога (сбора); РС – номер решения о рассрочке. И т.д.

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Реквизит (109) — указать:

- при уплате налоговых платежей и таможенных платежей – значение даты документа основания платежа, которое состоит из 10 знаков. Полный перечень значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н;

- при уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Реквизит (110) — «Тип платежа» в платежных поручениях, составленных после 31 декабря 2014 года, заполнять не нужно.

ОБРАЗЦЫ ПЛАТЕЖНЫЙХ ПОРУЧЕНИЙ:

.

.

.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. « »).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

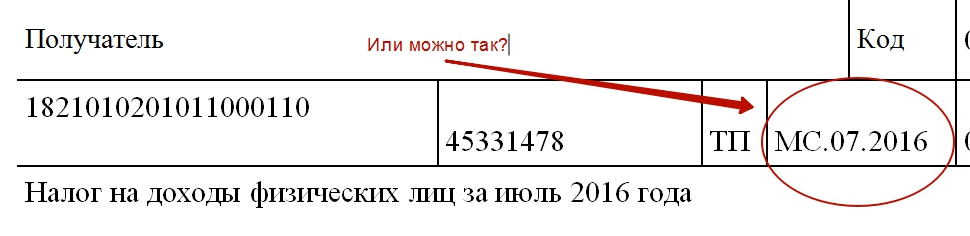

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

недоимку по НДС и пени в связи с необоснованным применением вычетов по НДС по нереальным сделкам.

Решение: В удовлетворении требования отказано, поскольку счета-фактуры содержат недостоверные сведения, подписаны неустановленными лицами и не отражают реальных финансово-хозяйственных операций с контрагентом, у которого отсутствовал персонал, техника, оборот средств по счету носил транзитный характер, налогоп

Обстоятельства: Оспариваемым

решением общество привлечено к ответственности в виде штрафа, ему предложено уплатить суммы недоимки по НДС и налогу на прибыль, штрафа, пени.Решение: В удовлетворении требования отказано, так как общество реализовало объекты недвижимого имущества взаимозависимому лицу, установлен факт занижения им выручки от реализации недвижимого имущества.

Обстоятельства: По

результатам проверки приняты решения об отказе в привлечении общества к налоговой ответственности, об отказе в возмещении НДС, по операции приобретения гербицида (базагран), поскольку завышены вычеты по НДС по сделке с контрагентом, представлены документы, не отражающие реальные хозяйственные операции.Решение: В удовлетворении требования отказано, так как налоговым орг

Вся судебная практика по этой теме »Упрощенная система налогообложения (УСН)

Порядок уплаты страховых взносов

В 2017 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения - платежки - для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ФНС РФ и ФСС - соцстрах. А также применение ККТ в безналичных расчетах.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ - ПЛАТЕЖКА в 2019

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек . Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2019 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н

. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

ККТ при безналичных расчетах: что изменилось

БылоККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

СталоККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросыНужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в Закона от 22.05.2003 № 54-ФЗ.

к меню

С июня 2018 г. новые правила безналичных расчетов

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только в платежках на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 21 " " нужно писать цифру 5 , а раньше было 3.

Примечание : Изменения внесены в . Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22 реквизите "Код " распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН .

Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

Примечание : . Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

к меню

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, .

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Примечание : ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа » указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

К сведению

При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, налоговая направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей.

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2019 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//".

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмом Федерального казначейства время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно, но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16 : «плательщик» и «получатель» не должно быть больше 160.

Примечание : См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформление всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные действия. О них читайте тему " ".

Примечание : Открыт раздел с для организаций и ИП по всем налогам и сборам. Заходите в любое время. Скачивайте заполненные примеры платежек 2019.

к меню

Реквизиты для заполнения платежек на уплату налогов и взносов изменятся в 26-ти регионах

С 4-го февраля 2019 года нужно быть внимательнее при заполнении платежек на уплату налогов, взносов, штрафов и других платежей. ФНС России сообщила, что в ряде регионов изменится номер управления федерального казначейства. Таблица соответствия прежних и новых банковских счетов приведена в письме ФНС от 28.12.18 № КЧ-4-8/25936@ .

Новые номера УФК нужно будет указывать в платежках уже с 4 февраля. При этом Центробанк установил «переходный» период. Так, при заполнении платежек допускается функционирование двух банковских счетов (старых и новых) до 29 апреля 2019 года. После этой даты плательщикам нужно будет указывать только новые реквизиты (письмо Федерального казначейства от 13.12.18 № 05-04-09/27053).

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов.

Приведены Правила для указания информации в реквизитах 104 - 110, "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ.

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ. Код в поле 101 платежки.

налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия...

Организации осуществляют безналичные платежи между собой в основном с использованием такой формы расчетов, как платежное поручение. Этот документ является самым распространенным видом платежа, с помощью которого производится оплата за товары, услуги, работы, перечисления налогов и взносов государственным органам, внебюджетным фондам и другим. В статье поясним, как заполнить платежное поручение и предоставим необходимый бланк в подходящем для вас формате.

Платежное поручение это документ на оплату, представляющий собой распоряжение организации своему банку осуществить списание с расчетного счета в пользу получателя денежных средств на его счет, открытый в указанном в документе учреждении. Расчеты могут вестись как в одном банке, так и в различных.

Юридические лица, согласно законодательству, должны осуществлять платежи сверхустановленных лимитов только в безналичной форме. Банки уполномочены ЦБ РФ контролировать все виды расчетов своих клиентов с целью соблюдения данной дисциплины.

Форма платежного поручения установлена Положением Банка «О правилах осуществления перевода денежных средств» и обязательна к применению всеми фирмами и гражданами в России.

При получении от поставщика счета предприятие на его основе составляет платежное поручение и передает его в банк. Кредитное учреждение проверяет правильность оформление документа, наличие остатка денег на расчетном счете клиента. После этого оно перечисляет денежные средства получателю и передает его банку данное платежное поручение.

Плательщик получает выписку из банка, к которой должен быть приложен этот расчетный документ. В последнее время вся эта процедура стала значительно проще с введение электронного документооборота, электронно-цифровых подписей и программ Банк-клиент или Онлайн-сервисов. При этом платежные поручения можно заполнять как в специализированных программах с дальнейшей их выгрузкой, так и непосредственно в Банк-клиентах.

Образец заполнения платежного поручения

В верхней части платежного поручения работник банка делает отметки о дате поступления документа в кредитное учреждения и о дате списания денежных средств.

Все остальные поля платежного поручения заполняются ответственным лицом на предприятии.

Документ должен иметь номер и дату составления, при этом используется сквозная нумерация в течение года. Номер документа не может содержать более шести знаков.

В графе «Вид платежа» при необходимости записывается «Почтой», «Телеграфом», «Срочно». Если документ отправляется электронно, указывается код, определенный обслуживающим банком.

В верхнем правом углу необходимо выбрать статус плательщика в виде определенного набора цифр из утвержденного Минфином справочника. Необходимо обратить внимание, что с 28 марта 2016 год начинает действовать новая его редакция.

В табличной части указывается название плательщика и получателя, их ИНН, КПП в соответствии с данными свидетельства о постановке на налоговый учет, а также номера расчетных счетов в обслуживающих банках.

С 28 марта 2016 Минфин РФ для налоговых платежей установил обязательное заполнение полей ИНН в размере 10 знаков (для ИП 12 знаков), КПП - 7 знаков. Идентификационный номер не должен начинаться с “00”. Допускается не заполнять данное поле, при наличии в платежке кода УИН.

В верхней правой части таблицы записывается сумма платежа. Если она состоит из рублей и копеек, их необходимо разделить «-».

Ниже нужно заполнить данные о наименовании банков плательщика и получателя с их месторасположением, а также соответствующие БИК из справочника, периодически составляемого ЦБ РФ, и корреспондентские счета.

В графе «Вид оп.» проставляется код «01» в соответствии с Правилами ведения бухгалтерского учета в банках на территории нашей страны.

В настоящее время поля «Срок плат.» и «Наз. пл.» не заполняются до принятия соответствующих указаний ЦБ РФ.

В графе «Очер. плат.» записывается код от «1» до «5» согласно утвержденной очередности платежей. Для оплаты за товары, услуги, работы платежка должна содержать код очередности «5», для налоговых платежей – «3».

К од уин в платежном поручении отражается в поле «Код» при налоговых перечислениях в случае, если он известен налогоплательщику. Согласно новым правилам он должен иметь 20 или 25 цифр. В противном случае, а также при других платежах, здесь необходимо указывать «0».

Графа «Рез. Поле» не заполняется, если иное не предусмотрено банком.

Нижняя часть таблицы перед полем «Назначение платежа» заполняется только при осуществлении перечисления налогов, взносов и других обязательных платежей в бюджет.

В крайнем левом поле отражается код бюджетной классификации (20 символов) из справочника, утверждаемого на каждый год. При других платежах его заполнять не надо.

В следующем столбце записывается , который должен содержать 8 или 11 знаков. Его можно посмотреть в соответствующем справочнике или декларации, по данным которой осуществляется уплата налогов или взносов. Данный код определен для каждой территории муниципального образования страны.

Далее заносится шифр оснований платежа согласно перечню, утвержденному Минфином РФ. Для физических лиц в этой графе заполняются сведения, позволяющие их идентифицировать: код документа, серия и номер (например, паспорт 01,7901234567)

В следующем поле нужно записывать: для платежей в бюджет – код обозначения налогового периода (например, МС.01.2016), таможенных – идентифицирующий код таможни, для других – «0».

Затем нужно указать номер документа, являющегося основанием налоговых платежей (например, номер требования об уплате налогов), и далее его дату. Если эта информация отсутствует, то здесь также проставляются «0».

Последняя графа с 2014 года не заполняется.

В «Назначение платежа» должно указываться содержание операции со ссылкой на основания перечисления (например, счет или договор). В этой строке обязательно необходимо выделить сумму оплачиваемого НДС. В противном случае делаются надписи «НДС не облагается» либо «Без НДС».

Если платежное поручение подается в банк в бумажной форме, необходимо его завизировать подписью директора и поставить печать.

Нюансы

При заполнении наименования в «налоговых платежках» для индивидуального предпринимателя необходимо также указывать адрес его места жительства или регистрации через «//».

С 28 марта 2016 года индивидуальные предприниматели при оплате налогов и взносов, имеющих статус 09-14, должны либо обязательно указывать код УИН, либо правильно свой ИНН.

При составлении платежных поручений по налогам и взносам в поле «Банк получателя» необходимо использовать сокращенное наименование отделений ЦБ РФ.