Если по договору гражданско-правового характера не предусмотрен аванс, то датой фактического получения дохода является дата выплаты вознаграждения (подп. 1 п. 1 ст. 223 НК РФ). Удержать исчисленный НДФЛ с вознаграждения следует при его выплате (п. 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее дня, следующего за днем выплаты вознаграждения физическому лицу (п. 6 ст. 226 НК РФ).

Такая операция считается завершенной и отражается в форме 6-НДФЛ в периоде, на который приходится срок перечисления НДФЛ в бюджет. Аналогичное мнение ФНС России высказывала и ранее (письма от 26.10.2016 № БС-4-11/20365, от 17.10.2016 № БС-3-11/4816@).

НДФЛ с вознаграждения может быть уменьшен на стандартные и профессиональные налоговые вычеты (ст. ст. 218, 221 НК РФ, письма Минфина России 19.11.2015 № 03-04-05/66968, от 07.04.2011 № 03-04-06/10-81).

Пример 2. Вознаграждение по ГПД в форме 6-НДФЛ

Организация заключила договор подряда с налоговым резидентом РФ. Работа выполнена в марте 2017 года, вознаграждение в сумме 50 000 рублей выплачено 10.04.2017. Стандартные или профессиональные вычеты подрядчик не заявлял.

В форме 6-НДФЛ за I квартал 2017 года эта операция не отражается. А в форме 6-НДФЛ за полугодие 2017 года операция сформирует показатели:

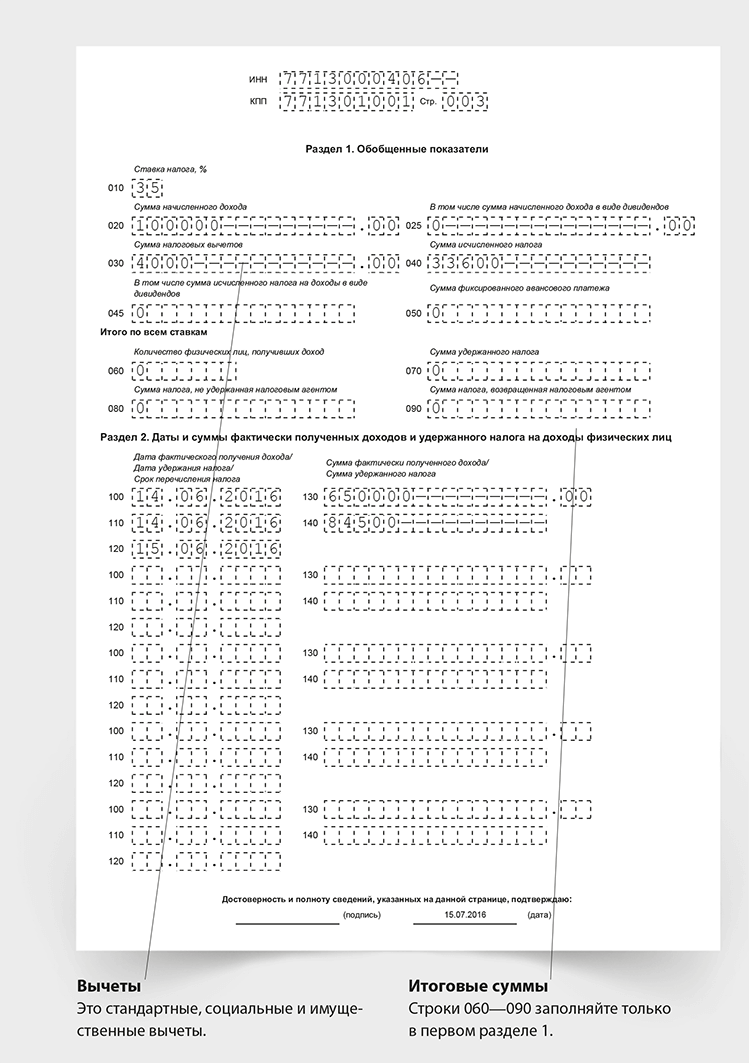

по строке 020 – 50 000;

по строке 040 – 6500;

по строке 070 – 6500;

по строке 100 – 10.04.2017;

по строке 110 – 10.04.2017;

по строке 120 – 11.04.2017;

по строке 130 – 50 000;

по строке 140 – 6500.

Отпускные

Для отпускных датой фактического получения дохода является дата их выплаты (подп. 1 п. 1 ст. 223 НК РФ). Удерживают налог с опускных при их фактической выплате (п. 4 ст. 226 НК РФ, письмо Минфина России от 01.02.2016 № 03-04-06/4321). А перечислять НДФЛ в бюджет следует не позднее последнего числа месяца, в котором выплачены отпускные (п. 6 ст. 226 НК РФ).

Пример 3. Отпускные в форме 6-НДФЛ

Отпускные за период июнь 2017 года выплачены 25.05.2017 работнику (налоговому резиденту РФ) в сумме 15 000 рублей. Эта операция будет отражена в форме 6-НДФЛ за полугодие 2017 года:

по строке 020 – 15 000;

по строке 040 - 1950;

по строке 070 – 1950.

по строке 100 - 25.05.2017;

по строке 110 - 25.05.2017;

по строке 120 - 31.05.2017;

по строке 130 – 15 000;

по строке 140 – 1950.

При этом, если срок перечисления НДФЛ выпадает на выходной день, то применяется правило пункта 7 статьи 6.1 Налогового кодекса РФ о переносе срока с выходного или нерабочего праздничного дня на следующий за ним рабочий день.

Пример 4. «Переходящие» отпускные в форме 6-НДФЛ

Отпускные за период со 2 по 15 октября 2017 года выплачены 25.09.2017 работнику (налоговому резиденту РФ) в сумме 15 000 рублей. Эта операция будет отражена в разделе 1 формы 6-НДФЛ за девять месяцев 2017 года:

по строке 020 – 15 000;

по строке 040 - 1950;

по строке 070 – 1950.

В рассматриваемой ситуации срок перечисления НДФЛ с отпускных выпадает на выходной день (30.09.2017) и с учетом переноса оканчивается 02.10.2017. Поэтому данные по отпускным нужно будет отразить в разделе 2 формы 6-НДФЛ за 2017 год:

по строке 100 - 25.09.2017;

по строке 110 - 25.09.2017;

по строке 120 - 02.10.2017;

по строке 130 – 15 000;

по строке 140 – 1950.

Аналогичные разъяснения ФНС России давала и ранее (письма от 01.08.2016 N БС-3-11/3504@, от 05.04.2017 № БС-4-11/6420@).

Средний заработок за время командировки

Для целей заполнения формы 6-НДФЛ ФНС России рассматривает средний заработок за дни нахождения в командировке как оплату труда. Поэтому дата фактического получения такого дохода определяется на основании пункта 2 статьи 223 Налогового кодекса РФ – как последний день месяца, на который приходится период командировки.

Удерживают налог со среднего заработка в тот же день, а перечисляют НДФЛ в бюджет не позднее следующего дня (п. п. 4, 6 ст. 226 НК РФ).

Пример 5. Средний заработок в форме 6-НДФЛ

Работник (налоговый резидент РФ) был направлен в командировку на период с 1 по 4 августа 2017 года. Средний заработок за этот период начислен ему в сумме 5000 рублей и выплачен в августе.

Данная операция будет отражена в форме 6-НДФЛ за девять месяцев 2017 года:

по строке 020 – 5000;

по строке 040 - 650;

по строке 070 – 650;

по строке 100 - 31.08.2017;

по строке 110 - 31.08.2017;

по строке 120 - 01.09.2017;

по строке 130 – 5000;

по строке 140 – 650.

Ошибка по занижению дохода

Сдавать уточненную форму 6-НДФЛ положено, если в ней:

не отражены или не полностью отражены какие-либо сведения;

есть ошибки, приводящие к занижению или завышению суммы НДФЛ к уплате.

Например, если сумма НДФЛ была ошибочно занижена в отчетности за I квартал, а ошибка выявлена после представления формы 6-НДФЛ за полугодие, то сдать «уточненки» налоговому агенту нужно и за I квартал, и за полугодие, так как раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом.

Уточненную форму 6-НДФЛ следует заполнить только по тем физическим лицам, в отношении которых данные изменились (п. 6 ст. 81 НК РФ). На титульном листе нужно указать номер корректировки – например, "001" (п. 2.2 Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Обратите внимание: за искажения суммовых показателей формы 6-НДФЛ и за ошибки, влекущие неблагоприятные последствия для бюджета в виде не исчисления (неполного исчисления) НДФЛ налоговому агенту грозит штраф по пункту 1 статьи 126.1 Налогового кодекса РФ - в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п. 3 письма ФНС России от 09.08.2016 № ГД-4-11/14515).

Арифметические ошибки

Как вы знаете, датой фактического получения дохода в виде зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Удержать исчисленный НДФЛ с дохода в виде зарплаты следует в этот день, а перечислить налог в бюджет - не позднее следующего дня (п. п. 4, 6 ст. 226 НК РФ).

В комментируемом письме даны разъяснения по произведенному в феврале 2017 года (до момента сдачи годовой формы 6-НДФЛ) перерасчету заработной платы за декабрь 2016 года, выплаченной в январе 2017 года, в связи с выявлением арифметических ошибок.

Сдавать «уточненку» в таком случае не нужно. Итоговые суммы зарплаты отражаются с учетом перерасчета:

в разделе 1 формы 6-НДФЛ за 2016 год;

в разделе 2 формы 6-НДФЛ за I квартал 2017 года.

Аналогичные разъяснение ФНС России давала и до этого (письмо от 27.01.2017 № БС-4-11/1373@).

Пример 6. «Переходящая» зарплата в форме 6-НДФЛ

Организация выплатила работникам – налоговым резидентам РФ зарплату в общей сумме 700 000 рублей:

за первую половину декабря - 25.12.2016 в сумме 300 000 рублей;

за вторую половину декабря - 31.12.2016 в сумме 400 000 рублей.

НДФЛ с зарплаты за декабрь перечислен в бюджет 09.01.2017 в размере 88 270 рублей.

В форме 6-НДФЛ за 2016 год эта операция сформирует следующие показатели:

по строке 020 – 700 000;

по строке 040 – 88 270.

А форме 6-НДФЛ за I квартал 2017 года будет отражено:

по строке 100 – 31.12.2016;

по строке 110 – 31.12.2016;

по строке 120 – 09.01.2017;

по строке 130 – 700 000;

по строке 140 – 88 270.

Заметьте: в случае перерасчета в 2017 году налога за 2016 год (после сдачи годовой формы 6-НДФЛ) налоговая служба в частном разъяснении предписывала подать уточненную форму 6-НДФЛ за 2016 год (письмо ФНС России от 21.09.2016 № БС-4-11/17756@).

И в заключение….

За разъяснениями по заполнению формы 6-НДФЛ по конкретным ситуациям можно обратиться в свою налоговую инспекцию (подп. 1 п. 1 ст. 21, п. 2 ст. 24 НК РФ, письмо ФНС России от 12.02.2016 № БС-3-11/553@).

Налоговая база для исчисдения НДФЛ 205988р.44 коп.Вопрос: ка правильно округлить НДФЛ 205988,44*13%=26778,4972 - округлить до 2х знаков после запятой-26778,50 и затем округлить до рублей-26779 рублей и эту сумму удержать, перечислить в бюджет и отразить в 2 НДФЛ? или округлять один раз до рублей 205988,44*13%=26778руб?

В Вашем случае НДФЛ, начисленный с уточнением до 2-х знаков после запятой по правилам арифметики, получается равным 26 778, 50 рублей. В таком случае НДФЛ к уплате необходимо округлить также по правилам арифметики в сторону увеличения. То есть, НДФЛ к уплате должен быть равен 26 779 рублей.

Как округлять налоги при их перечислении в бюджет

Налоги (например, налог на прибыль, НДС, единый налог при упрощенке и др.) в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики. То есть сумму налога менее 50 коп. отбрасывайте, а сумму налога 50 коп. и более округляйте до полного рубля (п. 6 ст. 52 НК РФ).

Это правило действует и для налоговых агентов, кто удерживает налог на прибыль, НДС и НДФЛ при выплате доходов в иностранной валюте. В этом случае налог нужно пересчитать в рубли по курсу Банка России. Тому, что действует на дату, когда налог перечисляют в бюджет. Такой порядок предусмотрен пунктами и статьи 45 Налогового кодекса РФ.

Ваш персональный эксперт Наталья Колосова.

- Скачайте формы по теме:

- Заявление сотрудника на предоставление стандартного налогового вычета на ребенка в двойном размере в связи с отказом одного из родителей от стандартного налогового вычета

- Заявление родителя об участии в обеспечении ребенка супруга, не являющегося его родителем

- Заявление родителя по месту своей работы об отказе в получении стандартного налогового вычета в пользу второго родителя

Сумма налога исчисляется в полных рублях: то, что меньше 50 копеек, отбрасывается, то, что больше, - округляется до полного рубля, - гласит всем известное правило, которое закреплено в . Тем не менее из этого правила есть исключения, о которых нельзя забывать.

В пункте 6 статьи 52 НК РФ закреплено главное правило исчисления налогов: их сумму нужно отражать в полных рублях. Минфин в Письме от 5 марта 2014 года № 03-07-15/9519 (доведено до сведения нижестоящих налоговых органов и налогоплательщиков ) разъяснил, что указанной статьей Кодекса регулируется порядок исчисления сумм налогов, подлежащих уплате в бюджет, которые отражаются в декларациях.

В отношении применения НДС стоимостные показатели счета-фактуры нужно указывать в рублях и копейках.

В отношении применения необходимо учитывать следующее. Стоимостные показатели , в том числе в графе 8 «Сумма налога, предъявляемая покупателю», нужно указывать в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). Об этом сказано в пункте 3 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 года № 1137. Поэтому правило об округлении, предусмотренное пунктом 6 статьи 52 НК РФ, в отношении сумм налога на добавленную стоимость в счетах-фактурах, не применяется. И это важно запомнить.

Такое мнение высказывает Минфин в и от 17 февраля 2014 года № 03-07-09/6395. Из количества разъяснений ведомства на тему округления сумм в счете-фактуре, можно сделать вывод, что коммерсанты и бухгалтеры часто задают подобные вопросы, а значит - для них эта тема важна. Однако вывод Минфина во всех перечисленных документах однозначен: округлять НДС, указанный в счете фактуре, нельзя. В ведомство также пояснило, что правило, предусмотренное пунктом 6 статьи 52 НК РФ, не распространяется и на первичные документы.

Округленный лимит

Банк России в Письме от 24 сентября 2012 года № 36-3/1876 разъяснил, что для расчета лимита остатка наличных могут применяться правила математического округления. Вспомним курс средней школы: значение от 0,5 и выше необходимо округлять в большую сторону, меньше 0,5 - в меньшую.

Магазин «Мебель» работает ежедневно, без выходных. В качестве расчетного периода бухгалтер выбрал 4 квартал 2013 года. Выручка за этот период составила 3 650 000 рублей. Расчетный период равен 92 дням (31 + 30 + 31). Наличность компания сдает в банк каждые 3 дня. Расчет будет таким: 3 650 000 рублей / 92 * 3 = 119 021, 7391304348 рублей. Округлим сумму до полных рублей и получим 119 022 рубля.

ФНС в сообщила, что если соблюдать порядок округления, который предлагает Банк России, административное правонарушение отсутствует.

Служба напомнила, что согласно пункту 25 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного Приказом Минфина от 29 июля 1998 года № 34н, бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации.

Страховые взносы

Согласно пункту 7 статьи 15 Закона № 212-ФЗ, сумма страховых взносов, подлежащая перечислению в соот ветствующие государственные внебюджетные фонды, определяется в полных рублях: менее 50 копеек нужно отбрасывать, более - округлять до полного рубля. Если применять на практике это правило, проблем с контролерами возникнуть не должно. В Письме от 14 февраля 2013 года № 17-4/264 Минтруд сообщил: «считаем действия территориальных отделений ПФР в части направления плательщику страховых взносов требования об уплате недоимки по страховым взносам, образовавшейся за счет правил округления сумм страховых взносов, уплаченных в срок в соответствующие государственные внебюджетные фонды, неправомерными». Так что округлять указанные суммы компании вправе. Главное, делать это правильно. Хотя, надо признать, на практике споры с Фондами все же возникают.

С предпринимателями ситуация проще. Порядок уплаты коммерсантами взносов за себя закреплен в статье 16 Закона № 212-ФЗ. В этой норме про округление ничего не сказано, а это значит, что должны перечислять в Фонды суммы в рублях и копейках.

Нужно учитывать одну важную особенность: округлять нельзя. Их нужно указывать в рублях и копейках. Дело в том, что порядок уплаты таких переводов регулируется Законом № 125-ФЗ и в этом нормативном акте ничего не сказано об округлении.

«Упрощенный» налог

В 2012 году ВАС РФ своим решением № 8116/12 признал пункт 2.11 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением , не соответствующим НК. Названной нормой закреплено, что все значения стоимостных показателей при заполнении декларации по «упрощенному» налогу указываются в полных рублях. ВАС пришел к выводу, что данное правило приводит к изменению налоговой обязанности предпринимателей. Поэтому указанные суммы округлять не нужно.

С «упрощенным» налогом складывается запутанная ситуация. С одной стороны, существует указанное решение ВАС, с другой - действующая редакция статьи 52 НК, в которой четко закрепляет правило об округлении налогов. Но пункт 2.11 Порядка так и остался недействующим. Получается, что фирмы сталкиваются с дилеммой. Разрешить ее попытался Минфин. В ведомство пояснило: в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, все показатели следует указывать в полных рублях.

Однако дальше Минфин сделал интересный вывод. Ведомство признало, что в декларации по «упрощенному» налогу, учитывая позицию ВАС, все значения стоимостных показателей следовало бы указывать в рублях с копейками, без округления. Вместе с тем, чиновники указывают: учитывая, что все показатели в Книге учета доходов и расходов заполняются в полных рублях, можно и в налоговой декларации все значения также указывать подобным образом. Однако, по моему мнению, следовать позиции Минфина опасно, ведь есть однозначное решение ВАС, и в случае судебного спора, вероятно, именно позицию высшей судебной инстанции будут применять арбитры.

Марина Скудутис

, для журнала «Расчет»

Автоматические расчеты для бухгалтера бесплатно

Бесплатные калькуляторы отпускных, НДС, НДФЛ, пени, а так же основные расчеты в примерах

В 2019 году все работодатели обязаны формировать новые отчеты по НДФЛ. В целях контроля расчетов и платежей подоходных налогов Налоговая служба России внесла 6-НДФЛ. Теперь предприятия и ИП помимо годовых справок 2-НДФЛ обязаны представлять сведения о выплатах заработка, налога и предоставлении вычетов ежеквартально.

При подготовке отчетности зачастую встает вопрос, заполнять 6-НДФЛ, с копейками или без? Четкого ответа закон не дает. Поэтому работодателям приходится разбираться самостоятельно.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Во избежание ошибок и получения штрафов за предоставление недостоверных сведений при оформлении Расчета важно знать правила и требования, установленные Налоговым кодексом, приказами ФНС, а также внимательно изучить сам бланк нового отсчета. Ответы можно найти в разных местах и свести к общему пониманию, нужны ли копейки или нет.

Допустимые нормы и искажения

ВАС РФ указал, что Налоговым кодексом не требуется округление налогов в декларациях по «упрощенке». В связи с этим он признал п. 2.11 Порядка заполнения декларации не действующим. Он посчитал его противоречащим ст. 346.20 НК РФ, поскольку так меняется налоговый платеж в бюджет.

Кроме того, изменение налогового платежа путем округления не соответствует нормам п. 1 ст. 3 кодекса, которые гласят, что каждый обязан платить установленные законом налоги.

Тем не менее, по отдельным налогам необходимо соблюдать правило округления. Ведь решение суда затронуло только налог, уплачиваемый при УСН. По отношению к другим налогам нормативно-правовые акты не менялись. Так, Налоговым кодексом установлено требование к округлению НДФЛ до полных рублей.

Как видно, спорных ситуаций с отражением в налоговой отчетности сумм с копейками или без них предостаточно. Разбираясь в этом вопросе самостоятельно, юристы доходят до судебных разбирательств. И только на практике выясняется, как же делать правильно.

Массу вопросов по заполнению обычно поднимают новые формы отчетов. Исключением не стал в этом и введенный с 2019 года Расчет 6-НДФЛ. Его оформление предполагает использование как точных показателей, выражаемых дробями, так и округленных. Сложность состоит в том, какие именно суммы необходимо отражать в полных рублях, а какие с копейками.

Обязательные требования

Округление суммы в рублях

Округлением суммы налога считается процедура приведения его значения в надлежащий вид, т.е. без указания копеек, в целых рублях. Так же, как в другой отчетности по подоходному налогу, в форме 6-НДФЛ необходимо округлять числа, отражающие размер общей суммы налога и авансовых платежей по нему (приказ ФНС № ММВ-7-11/450@ от 14.10.2015 года).

В качестве примера можно рассмотреть следующую ситуацию. Сумма общего дохода персонала за отчетный период составила 2 320 584,45 рублей. Подоходный налог с нее – 301 675,98 рублей. Вопрос: нужно ли производить округление этих сумм при составлении формы 6-НДФЛ?

Бланк отчета носит строгий характер. Его унифицированная форма и порядок заполнения определены ФНС России (приказ № ММВ-7-11/450@).

Расчет 6-НДФЛ содержит строки, состоящие из двух полей. Они должны отражать сведения в виде десятичной дроби: рубли с копейками.

К этим строкам относятся:

Отсюда видно, начисленные и выплаченные работникам суммы нужно указывать в точности как есть – с копейками. В первое поле вписывается рублевая сумма, а далее после точки – выраженная в копейках.

Исчисленный и удержанный подоходный налог фиксируется в 6-НДФЛ в строках 040 и 140. В них предусмотрено только одно поле. Следовательно, информация, отражаемая здесь, округляется до целых значений.

Помимо этого очевидного факта, производить расчеты НДФЛ в целых рублях требуют нормы п. 6 ст. 52 НК РФ. Согласно установленных ими правил суммы менее 50 копеек необходимо отбрасывать, а более – доводить до полного рубля.

Оговорки про остатки

С 2019 года начал действовать новый бланк справки 2-НДФЛ. Этот документ составляется налоговыми агентами, выплачивающими сотрудникам зарплаты и иные платежи, облагаемые подоходным налогом, в нескольких ситуациях.

В первую очередь, документ с признаком «2» оформляется и сдается, когда в отчетном году подоходный налог не был удержан с выплат, осуществленных в пользу наемных сотрудников. Крайний срок сдачи отчета – 1 марта года, следующего за годом, в котором произвелись выплаты работникам.

Во-вторых, с признаком «1» отчет оформляется абсолютно всеми предприятиями, осуществившими выплаты физическим лицам в прошлом налоговом периоде. В ней показывается информация о полученных работниками доходах у работодателя за истекший год, а также суммы исчисленных, удержанных и выплаченных в государственный бюджет подоходного налога за это время.

Справки 2-НДФЛ подаются по каждому работнику ежегодно.

Вдобавок в соответствии с частью 1 статьи 62 ТК РФ работодатели обязаны выдавать своим сотрудникам копии любых документов, связанных с осуществлением ими трудовых функций, в том числе справки о заработке. Для этого у работодателей есть три дня с момента получения письменной заявки.

Одновременно в ходе оформления справок 2-НДФЛ перед налоговыми агентами встает вопрос, необходимо ли в них округлять суммы налоговых платежей?

В отношении к ранее действующей форме этот вопрос регулировался Рекомендациями по ее составлению, утвержденными приказом ФНС N ММВ-7-3/611@ от 17 ноября 2010 года (на сегодняшний день уже не действителен).

В первом разделе Рекомендаций указано, что в справке все суммарные числа проставляются в рублях с копейками, кроме налога. Только налоговые платежи отражаются в форме в целых рублях. Число меньше 50 копеек необходимо отбрасывать, а более – округлять.

Порядок оформления ныне действующей формы подобных правил не предусматривает. Как же быть? Нужно ли округление?

Налоговая служба прояснила данную ситуацию в письме № БС-3-11/4997@ от 28.12.2015 г. В нем сделана отсылка к пункту 6 статьи 52 НК РФ, в котором определено, что налоги, включая налог на доходы физических лиц, должны исчисляться в целых рублях.

Таким образом, в правилах округления подоходного налога изменений не произошло. Представители ФНС просто не стали дублировать положения Налогового кодекса в Порядке по заполнению новой формы.

Образец раздела 1 и 2 в отчетности 6-НДФЛ:

Полные цифры

В новой форме 2-НДФЛ суммы налогов должны отражаться целыми значениями, без копеек.

28 декабря 2019 года ФНС разъяснила правила оформления справок в 2019 году в письме № БС-3-11/4997. Если сумма налога в результате расчетов получилась дробная, ее необходимо округлить: больше 50 копеек в сторону увеличения, меньше – в сторону снижения до целого рубля.

С копейками или без считать 6-НДФЛ при заполнении строк

По общему правилу, установленному Налоговым кодексом (ст. 52), при оформлении 6-НДФЛ суммы налога следует округлять. При этом расчеты должны быть произведены по каждому работнику в отдельности, а не по всему штату. Кроме того, важно учесть, что рассчитывать необходимо по календарным месяцам, а не по отчетным или налоговым периодам. В дальнейшем полученные показатели складываются для подведения итогов за квартал, полугодие и т.д.

Внимание! Малейшее искажение показателей по одному физическому лицу в случае неверного округления может привести к серьезному занижению итоговой суммы подоходного налога. В результате работодатель получит штрафные санкции, предусмотренные статьей 123 НК РФ.

Важно знать, что не по всей форме 6-НДФЛ показатели необходимо округлять. Так, целыми рублями заполняются строки №040, №045, №050, №070, №080, №090 и №140. Показатели доходов по строкам №020, №025, №030, №130 нужно вписывать в рублях с копейками.

При умножении суммы выплаты на налоговую ставку может выйти дробное число в рублях с копейками. Но, поскольку НДФЛ начислять требуется исключительно в целых рублях, необходимо округлить полученный результат.

Если получилось сумма с копейками менее 50 (к примеру, 628213 рублей 29 копеек), то по общим математическим правилам делается отбрасывание (628213 рублей). В случае превышения предела 50 копеек (например, 453112 рублей 87 копеек), сумма увеличивается для округления (453113 рублей).

Платить НДФЛ в бюджет необходимо также в полных рублях.

Если обратить внимание на строки формы 6-НДФЛ, сразу видно, что предназначенные для налогов не дают возможности внесения дробных чисел. Поэтому при всем огромном желании копейки в них внести не удастся. В частности, к ним относятся: стр. 040, стр. 045, стр. 050 и др.

Получаемые физическими лицами доходы в отчетах 6-НДФЛ всегда надо показывать дробными цифрами, если они таковыми вышли, т.е. в рублях с копейками. Налоговым кодексом не предусмотрено, что в расчетах стоит округлять доходы. Кроме того, в строках 6-НДФЛ, отражающих выплаты работникам имеются поля для фиксирования копеек.

Если округлить значения строк №020, №025, №030, №130 до полных чисел, то налог будет исчислен неверно. За такое нарушение налоговый агент получит штраф за предоставление недостоверных сведений (статья 126.1 НК РФ).

При допущении ошибки, нужно как можно быстрее подать уточненные расчеты. Если успеть сделать это до нахождения расхождений налоговой инспекцией, штрафа можно избежать. Такая возможность предоставлена той же статьей 126.1.

В Порядке заполнения и сдачи Расчета 6-НДФЛ нет явного ответа по поводу того, где проставлять целые суммы в рублях, а где указывать с копейками. Однако, в первом разделе с общими требованиями к порядку оформления отчета сказано, что для десятичных дробей применяются два поля, которые разделяет знак «точка».

Сначала отражается целая часть дроби, затем – дробная часть. Такое правило установлено пунктом 1.6 Порядка заполнения бланка. Следовательно, обращаясь к бланку новой формы, сразу видно, в каких ячейках значения со стоимостными показателями разделены точкой.

Данные показатели в форме 6-НДФЛ нужно писать в рублях с копейками.

Строки для отражения налогов указание копеек не предусматривают. Полей с разделением суммы точкой не имеется. Показатели, вносимые в эти строки должны быть целыми, исчисленными только в рублях с округлением.

Из таблицы видно, что в часть строк формы 6-НДФЛ подлежит внесение сумм только в рублях, а часть – дробями. При подготовке отчета важно учесть данный факт и не пытаться вписать копейки туда, где их быть не должно. Также нельзя упускать из вида предназначенные для копеек ячейки, иначе итоговая сумма может быть сильно искажена, за что законом предусмотрена ответственность.

Итак, несмотря на то, что Порядком по заполнению не установлено правил отражения сумм налогов и выплат, они следуют из норм Налогового кодекса и видны по самому бланку. Закон определяет необходимость исчисления и уплаты НДФЛ в рублях, а отражения доходов дробными показателями. Поэтому заполнение отчетов должно проводиться так: все, что касается налогов, необходимо округлять.

С 2019 года поменялась форма справки, и у многих возник вопрос, изменились ли сроки сдачи 2-НДФЛ за 2018 год. Давайте разберемся, когда сдавать формы по признаку 1 и по признаку 2. И какие сроки сдачи у справок с новыми признаками 3 и 4.

Срок сдачи 2-НДФЛ за 2018 год зависит от причины подачи: доходы сотрудников или неудержанный налог.

Хотелось бы обратить внимание всех бухгалтеров: с 2019 года налоговики принимают справки только по новой форме. Для справки 2-НДФЛ за 2018 год актуальна форма, утвержденная Приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

2-НДФЛ 2019 состоит из двух частей:

- Непосредственно сама справка «Справка о доходах и суммах налога физического лица», состоящая из трех разделов;

- Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Подробнее ознакомиться с инструкцией по заполнению 2-НДФЛ в новой форме можно в статье>>>

Здесь же мы разберем подробно, когда сдавать 2-НДФЛ за 2018 год и поговорим об ответственности за нарушение сроков подачи.

2-НДФЛ за 2018 год: срок сдачи зависит от признака

У справки 2-НДФЛ в 2019 году теперь 4 признака, а не два, как было ранее:

- признак «1» – это обычная «классическая» справка 2-НДФЛ, в которой фиксируется, какие доходы выплатили физлицу, сколько налога с них начислено, удержано и уплачено (п. 2 ст. 230 НК РФ);

- признак «2» – означает неудержанный налог. К примеру, компания или ИП выплатила физическому лицу доход, но не смогли удержать с него подоходный налог (п. 5 ст. 226 НК РФ).

Признак 3 – если НДФЛ удержан и отчитывается правопреемник налогового агента;

Признак 4 – если подоходный удержать нельзя, а справку подает правопреемник налогового агента

Справка 2-НДФЛ с признаком 1: срок сдачи за 2018 год

Код «1» используется при составлении обычной справки. В ней перечисляются все сотрудники компании и их доходы за отчетный период. Такой вид персонифицированного отчета сдается в ИФНС обязательно.

2-НДФЛ сроки сдачи в 2019 году с признаком «1» не изменились, справки по-прежнему нужно предоставить до 1-го апреля после отчетного года.

Важно: 2-НДФЛ с признаком «1» необходимо сдать до 01.04.2019.

Новая форма 2-НДФЛ с признаком 2: срок сдачи в 2018 году

Бывают различные случаи, когда компания не смогла вовремя удержать подоходный налог с сотрудника, либо не смогла этого сделать в силу других обстоятельств. Именно для этого разработан другой вид справки под кодом «2». Он сдается на месяц раньше, то есть не позднее 1 марта.

Важно: согласно п. 5 ст. 226 НК РФ в 2019 году формы 2-НДФЛ с кодом «2» должны быть представлены в ИФНС до 01.03.2019.

Ситуации, когда компания не успевает удержать НДФЛ, различны. В таблице мы решили перечислить основные примеры, по которым может быть не удержан налог.

|

Доход |

Статус получателя |

Причина не удержания |

|---|---|---|

|

Подарок в натуральной форме, оплату услуги в пользу человека |

Сторонний человек |

После получения подарки или оплаты услуги – никаких денег в 2018 году не выплачивалось |

|

Бывший работник |

Денежных средств не хватило, чтобы удержать налог в полной сумме |

|

|

Материальная выгода по займу (непогашенному или прощенному) |

Уволенный работник |

После увольнения в 2018 году работодатель не выплачивал человеку никаких доходов. И удержать налог – невозможно. |

|

Прощенная дебиторская задолженность по прощенным подотчетным суммам |

||

|

Средний заработок за время вынужденного прогула по решению суда (если в нем не выделен НДФЛ) |

Важно: Что делать, если налоговый агент не удержал налог по ошибке в 2018 году? Например, у одного из сотрудников не начислили НДФЛ с суммы материальной помощи сверх 4 тыс. руб. в год. Ошибка относится к августу 2018 года, но выявили ее в январе 2019 года. В таком случае подавать справку с признаком 2 не нужно. Просто удержите необходимую сумму из доходов работника в этом году и рассчитайте пени к уплате за просрочку.

Следует помнить, что, известив налоговую о неудержанных суммах НДФЛ, нужно будет повторно предоставить сведения о выплаченных доходах. То есть повторить круг. Сначала отчитаться за справки с признаком «2», а потом с признаком «1».

2-НДФЛ с признаками 3 и 4: когда сдавать

Что касается сроков сдачи 2-НДФЛ с новыми признаками, то они аналогичны датам для справок с признаками "1" и "2". Справку с новым признаком "3" правоприемники должны сдать до 1 апреля 2019 года. А срок сдачи новой формы с признаком "4" – до 1 марта 2019 года.

Как сдать 2-НДФЛ в 2019 году

Справку 2-НДФЛ за 2018 год нужно сдать в налоговую. Причем, организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физлицам.

Если число справок превышает 25 штук, тогда справки нужно сдать в электронном виде. При меньшем количестве подать справки можно в бумажном виде - принести лично или отправить по почте.

Не забывайте также, при подаче персонифицированных отчетов в бумажном виде, необходимо составить Реестр сведений о доходах. Это сводный документ, в котором перечислено количество подаваемых справок и входная информация о работодателе. Ниже указывают дату передачи 2-НДФЛ в ИФНС. Этот документ заполняют в двух экземплярах. Один остается у вас на руках, один прикрепляют к справкам.

Актуальную форму реестра можете найти в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@.

Важно: если подаете данные в электронном виде, реестр формируется автоматически. Дополнительно его создавать не нужно.

Ответственность за нарушение сроков сдачи 2-НДФЛ

В случае нарушения срока подачи справки, налогового агента оштрафуют на 200 руб. за каждую справку. Эта мера предусмотрена ст. 15.6 КоАП РФ.

В случае предоставления недостоверных данных о доходах работников, штраф составит 500 руб. Такое положение регламентирует ст. 126.1 НК РФ. Он также, как и предыдущий зависит от количества поданных 2-НДФЛ. Причем, оштрафовать могут за неправильный ИНН.